財務管理の基礎知識

執筆担当

中嶋 徹(Toru Nakajima)

中小企業診断士、ITコーディネータ、インキュベーション・マネージャ

プロフィール

1961年生まれ 青梅市出身

大学卒業後、地域金融機関を経て商工会議所勤務、現在はおうめ創業支援センター常勤。趣味はゴルフと家庭菜園。

第12回(最終回)資金繰り管理

補助金は、コンペ(競争)で採択されるかどうかを決めるということは既にお伝えしました。

今回は、補助金を通す(採択させる)ためのノウハウです。

<今回のテーマ>

1.売上予測

描き方のコツ

2. 利益予測

描き方のコツ

3.財務管理のまとめ

経営者が考えるべきこと

1.売上予測

売上予測を立てる場合、3つのシナリオがあります。

①楽観的・・・うまくいった場合、うまくいって欲しいという願望、あまり考えていないパターン

②悲観的・・・うまくいかなかった場合、うまくいかないことの考えが強すぎる

③現実的・・・楽観的と悲観的の中間、最も現実に近い予測

人によって考え方は様々ですが、やはり現実的な向こう3ヵ年程度の計画を立てていきましょう。どうしても、そのようにならない場合は、どこかの計画に無理がある可能性がありますので、そこに戻って計画に書き直しをしていくことになります。

2.利益予測

利益予測も売上予測の立て方と同じです。

開業してしばらくは、売上よりも経費の方が多く、利益はマイナスになることも多いですが、どこかの時点でプラスに転じます。

できるだけ早めにプラスにならないと、手元の資金が底を突いて事業が立ち行かなくなります。

平均で半年間はマイナスでも資金が枯渇しないように、手元の資金を持って始めましょう。1年・2年経ってもマイナスから脱却できないような計画は、見直す必要があります。

3.財務管理のまとめ

経営者が本来考えるべきことは、会社の将来像・方向性であって、日々の資金繰りをどうしようと悩むことではありません。

売上は、思ったよりも少ない

支出は、思ったよりも多い

ということをしっかりと念頭に置き、いざというときに使える手持ちの資金(運転資金・内部留保金)を多めに用意してから起業することが、事業を継続させるポイントです。

信用は時間をかけて築くもの

時間の余裕を持って計画的に行動

このことを考えて、事前の準備をしましょう。

第11回 補助金を通す(採択させる)には

補助金は、コンペ(競争)で採択されるかどうかを決めるということは既にお伝えしました。

今回は、補助金を通す(採択させる)ためのノウハウです。

<今回のテーマ>

1.ノウハウ(1)

目的・審査の視点・自社の独自性

2.ノウハウ(2)

描き方のコツ

3.注意点

これだけは避けたい行動

1.ノウハウ(1)

①補助金には、必ずその「目的」があります。例えば・・・

・開業者の育成

・商店街の活性化

・創業に挑戦する機運を醸成する

・販路開拓

・業務の効率化、など

これらは募集要綱と呼ばれる注意書きに書かれていますので、必ず確認してください。そして、その目的を達成するための内容で申請書を書くことは必須となります。

②次に、「審査の視点」を知ることです。これも要綱に書かれていることが多く、審査員がどこを評価するのか、何を求めているかを知っていなければ、良い点数を取ることはできません。

視点とは・・・

必要性、実現性、妥当性、事業効果、収益性、事業の継続性、資金調達の見込み、などです。

③「自社の独自性を出す」事も重要です。同業他社との違い、独自のウリ、他社にはない特徴などを書かなければ、その他大勢に埋没してしますでしょう。

2.ノウハウ(2)

④当たり前のことですが、

「分かりやすく、心をこめて書く」ことです。

・専門用語はNG(使うなら注釈を入れる)

・専門家や他人に書いてもらうのもNG

・手書きの申請書もNG

・必要ならば写真や付属資料を付ける

⑤できるだけ「集中した内容」にすることです。あれもこれもやりますはNGだと思ってください。「これをやることで補助金の目的を達成することができます」というシンプルなものがいいと思います。

⑥最後に、「審査員も人間」です。共感を得て応援したくなるような書き方がベストです。

3.注意点

補助金や助成金を受けるために必死になるのはわかりますが、だからといって次のようなことは避けてください。

・起業する時期をずらす

・要件に合わせるために無駄な支出をする

・事業計画の資金調達先として盛り込む

・「何か使えるものはありませんか?」と開口一番で相談すること

このような、補助金・助成金を目当てにした起業でうまくいっている人はあまりいません。

補助金欲しさに自分を見失わないように行動しましょう!

第10回 補助金・助成金の特徴

補助金や助成金は、その情報の入手がしづらいことが特徴でありデメリットです。どのようにして情報を得たらいいのかをお伝えします。

<今回のテーマ>

1.情報入手方法(1)

国と都で分ける

2.情報入手方法(2)

奥の手

3.メリット・デメリット

両方を理解した上で行動しよう

1.情報入手方法(1)

資金を出してくれるところがまちまちなため、それぞれのホームページなどで確認するのが一般的な方法です。ただ、その場合いくつものサイトをチェックしなければならず、効率も悪くなります。

そこで、補助金や助成金情報を取りまとめたポータルサイトがいくつかありますので、それを紹介します。

上記は主に国の情報になります。東京都については以下のサイトを確認してください。

2.情報入手方法(2)

それでも面倒な場合の奥の手として、おうめ創業支援センターのホームページからメルマガ登録していただければ、タイムリーな情報を受け取ることも可能です。

3.メリット・デメリット

このようなメリットやデメリットがあることを十分に理解した上で検討することをお勧めします。

第9回 補助金・助成金について

今回は、融資制度ではなく補助金や助成金についての話です。近年たくさんの種類がありますが、間違った考えや使い方をしないようにしましょう。

<今回のテーマ>

1.補助金・助成金とは何か

違いを理解しよう

2.創業者が申請できる補助金・助成金

どんな種類のものがあるのか確認しよう

補助金・助成金で注意したいことなど

1.補助金・助成金とは何か

補助金・助成金と聞いて、使えるものなら使いたいと考える人は多いと思います。国や東京都を始め、様々な補助金や助成金が用意されており、近年最も充実している状況です。

ただ、経営者になるならば、正しい使い方を見に付けておきましょう。

補助金・助成金の違いです。

申込んでコンペ(審査)によって優劣を付けられて合否が分かれるのが補助金、条件や必要書類がすべて整っていれば、基本は採択されるのが助成金と言われています。

ただし、どちらも予算がありますので、その範囲を超えてしまうと終了となります。

しかし、融資と違って返済しなくてもいいのが何よりの魅力です。その魔力にとりつかれることなく、正しい使い方を身につけておきましょう。

2.創業者が申請できる補助金・助成金

世の中にはたくさんの補助金・助成金がありますが、まだ事業を営んでいない創業前の人でも申込めるものもいくつかあります。

注意したいのは、一年中受付けているのではなく、特定の短い期間しか応募期間がないことと、毎年のように増えたり減ったり、あるいは中身(応募対象条件など)が変わることです。上記以外にも調べればたくさんあります。

第8回 今から準備すること

もしも創業融資制度を利用する予定があるならば、その場になって慌てないためにも、早目の準備が必要です。

今回は、そのためのアドバイスをお伝えします。

<今回のテーマ>

1.信用を築いておこう

信用がないと借入れできません

2. 計画的に行動しよう

借入れは思った以上に時間がかかる

3.やっぱり自己資金は貯めておこう

なんといっても持っているお金が多いと有利

1.信用を築いておこう

「個人事業と法人(株式会社)とでは、どっちが借入れするのに有利ですか?」

こうした質問に対しては、

「どちらが有利ということはありません」とお答えしています。

組織形態よりも、返済能力、経営能力、経営者の人物や人柄、それにこれまでの信用が重要です。

ビジネスは「信用」で成り立っているのですから、経営者になる人に「信用」があるかどうかは重要な要素です。

ただ、信用は時間を掛けてコツコツと積み上げるものであり一朝一夕で身に付くものではありません

たとえば、税金、社会保険料、公共料金、クレジット代金、家賃などが毎月きちんと決められた日に引き落とされているか・・・融資審査の際に必ずと言っていいほど預金通帳の動きを確認されます。

こうしたことが信用になってくるのです。

2.計画的に行動しよう

融資審査には時間がかかります。早い人でも3週間、遅い人なら3ヶ月はかかります。

支払のために、申込んですぐにお金が必要であっても、間に合わないと思ってください。ですから、それなりの時間的余裕を持った計画的な行動が必要です。

なぜそんなに時間がかかるのかというと、

・提出した事業計画のクオリティ

・数字の妥当性

・預金口座の動き

・場合によっては開業場所の現地

確認など

特に初めての融資の場合は、貸す側も慎重にチェックしているのです。

3.やっぱり自己資金は貯めておこう

理想は、借入れをしなくても済むように起業すること。すなわち、自己資金の範囲内で始めることがベストです。

しかし、現実には借入れをしないと始められないケースもあります。特に飲食業や理美容業など、初期投資が大きい業種の場合は、借入れに頼らざるを得ない人が多いようです。

それでも、蓄えとして自己資金が多ければ、融資の審査に有利に働くばかりでなく、開業後の経営が安定します。

できるだけ自己資金を用意して、できれば総額の1/3程度は自己資金で賄うようにしましょう。

第7回 借入れ時のアドバイス

融資制度を利用するためには、事前審査を通過しなくてはなりません。

今回は、そのためのアドバイスをお伝えします。

<今回のテーマ>

1.借入をするということ

借入は「儲かること」が前提

2. 貸し手からどのように見られているか

金融機関から見た創業者像

3. 審査を有利に進めるために

何をすればよいか

1.借入をするということ

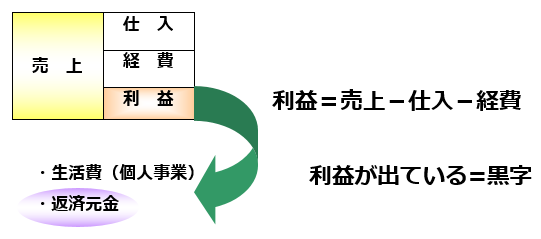

まずは基本的なことをおさらいしましょう。売上から仕入や経費を引いた残りが利益です。

式で表せば、

売上-仕入-経費=利益

となります。

利益が+ならば黒字、-ならば赤字ですが、個人事業の場合は、自分(経営者)の生活費や借りたお金の返済金は、この利益の中から出さなくてはなりません。

つまり、借入れとは「儲かることが前提の前借り」なのです。

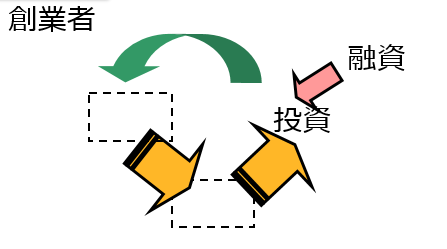

ところが現実には、上のグラフのように起業してから黒字になるまで平均で7ヶ月近くかかっています。

これは、それまでの間、生活費も返済するお金も捻出できないことを意味しています。

その間は、事業の運転資金や自分の貯蓄を取り崩してしのいでいるという事です。

2.貸し手からどのように見られているか

借りる側の立場から一転して、貸す側(銀行)から見てみましょう。

既に何年も事業をしているならば、その実績から、どれだけ売上があって、どれだけの利益があるから、これくらいは貸しても返済できるだろうという予測が立ちます。

つまり、返済可能かどうかの判断ができるのです。

一方、これから創業する人には、事業の活動実績がなく、経営の成績がありません。

従って、返済可能かどうかの判断が難しいため、審査も厳しくなります。

事業の計画性や無理のない資金計画が重要になってくるのです。

3.審査を有利に進めるために

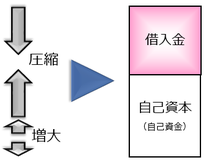

そこで重要となってくるのが、借入金と自己資金の比率です。

できるだけ借入れを減らして、逆に自己資金を増やす努力をしましょう。

借入金を減らすには、

・中古設備の活用

・設備や内外装を自分でやる

・リース契約を検討する

自己資金を増やすには、

・早い段階から貯蓄する

・返済義務のない資金(親兄弟から調達)

こうした努力も必要となります。